미국주식 밸류에이션 6가지 지표 월간 현황: P/E·CAPE·버핏지수 한눈에 보기

📅 최종 업데이트: 2026년 3월 29일 | 매월 최신 데이터로 업데이트

미국주식 밸류에이션을 묻는 질문은 시장이 오를 때도 내릴 때도 항상 나온다. “지금 비싼 거 아냐?” “이 가격에 사도 돼?” — 결국 이 질문에 답하려면 데이터가 필요하다.

이 페이지에서는 S&P 500 기준으로 미국주식 밸류에이션을 6가지 지표로 매월 업데이트한다. 이전 달 대비 수치가 어떻게 바뀌었는지도 함께 정리한다. 각 지표의 개념과 계산 방법이 궁금하다면 → 미국주식 밸류에이션 6가지 지표 완전 가이드에서 확인할 수 있다.

1. 지금 미국주식 밸류에이션은?

3월 S&P 500은 쉽지 않은 한 달이었다. 이란 전쟁 발발로 유가가 급등했고, AI 투자 수익성에 대한 의구심이 커지면서 지수는 6,800선에서 3월 말 6,369pt까지 내려왔다. 연초 대비 약 5% 하락이다.

주가가 내리면 밸류에이션 지표도 자연스럽게 낮아진다. 2월 대비 전반적으로 수치가 개선된 배경이다. 하지만 “개선됐다”는 게 “싸졌다”는 뜻은 아니다. 절대적인 수준은 여전히 역사적 고평가 구간에 있다.

2. P/E Ratio — 3월 현황

S&P 500 P/E Ratio는 미국주식 밸류에이션 지표 중 가장 기본이다. S&P 500 지수(Price)를 S&P 500 구성 기업들의 주당순이익 합계(Earnings Per Share)로 나눈 값으로, “S&P 500 기업들의 1년 순이익 몇 배를 주고 지수를 사는가”를 보여준다.

\text{S\&P 500 P/E Ratio} = \frac{\text{S\&P 500 Index Price (지수 가격)}}{\text{S\&P 500 Index EPS (주당순이익 합계)}}

S&P 500 P/E Ratio는 27.8배다. 1950년 이후 전체 데이터 기준 역사적 평균은 8.8배다. 평균이 낮아 보이는 건 1950~70년대 P/E가 주로 10배 이하였기 때문이고, 최근 30년 평균으로 좁히면 약 25배 수준이다.

2월(29.1배) 대비 1.3배 하락. 실적이 개선된 게 아니라 주가가 내려간 결과다. 분자(주가)가 줄면 P/E도 줄어드는 구조다. 기업 펀더멘털이 좋아진 신호로 해석하면 안 된다.

3. Shiller CAPE — 3월 현황

Shiller CAPE(Cyclically Adjusted Price-to-Earnings)는 노벨경제학상 수상자 로버트 실러 교수가 개발한 미국주식 밸류에이션 지표다. 일반 P/E의 단점을 보완하기 위해 최근 10년 평균 실적을 인플레이션 조정해서 사용한다.

\text{CAPE} = \frac{P(현재 주가)}{\frac{1}{10} \sum_{i=1}^{10} E_i \text{ (Adjusted for Inflation,10년 평균 실적)}}

Shiller CAPE는 38.9배다. 역사적 평균 17.7배의 두 배를 훌쩍 넘고, 역대 최고였던 닷컴버블 직전(44.2배)에 여전히 근접해 있다. 2021년 팬데믹 직후 38.6배도 이미 넘어선 상태다.

2월(39.8배) 대비 0.9배 하락. CAPE는 10년 평균 실적을 쓰기 때문에 단기 주가 변동에 덜 민감하다. 변화폭이 작은 이유다. 장기 추세로 보면 여전히 역사적으로 극히 높은 구간에 머물고 있다. 실러 교수 연구에 따르면 CAPE 30배 이상 구간에서 투자했을 때 향후 10년 연평균 수익률은 3~4% 수준에 그친다.

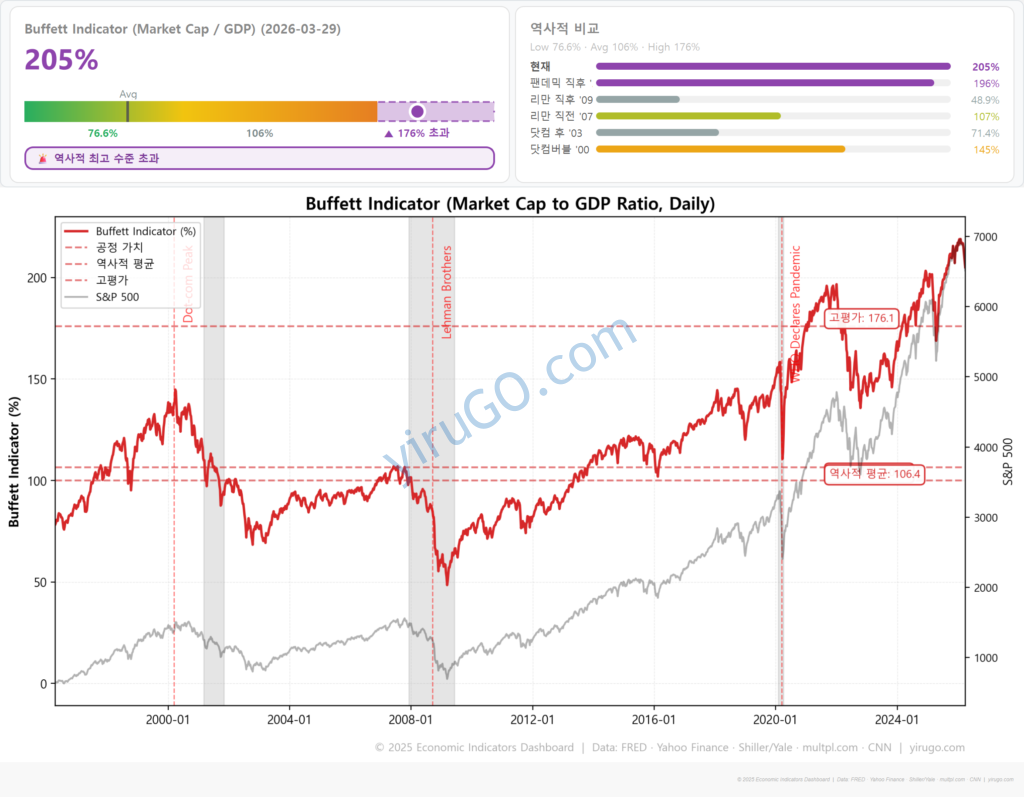

4. 버핏지수 — 3월 현황

버핏지수(Buffett Indicator)는 워렌 버핏이 “아마도 주어진 시점에서 밸류에이션을 측정하는 가장 좋은 단일 지표”라고 말한 것으로 유명하다. 계산법은 단순하다. 미국주식시장 전체 시가총액을 미국 GDP로 나눈 값이다.

\text{버핏 지수} = \frac{\text{미국 전체 시가총액 (Wilshire 5000 등)}}{\text{미국 국내총생산 (GDP)}}

버핏지수는 205%다. 역사적 평균 106% 대비 거의 두 배 수준이다. 미국 경제 규모의 두 배만큼 주식시장이 부풀어 있다는 뜻이다.

2월(220%) 대비 15%p 하락. 이달 6가지 지표 중 가장 큰 폭으로 떨어졌다. 주가 하락으로 시가총액이 줄어든 게 직접적인 원인이다. 그래도 200%는 여전히 넘는다. 참고로 2021년 팬데믹 유동성 파티 절정기가 196%였다는 점을 감안하면 현재 수준이 얼마나 높은지 가늠이 된다.

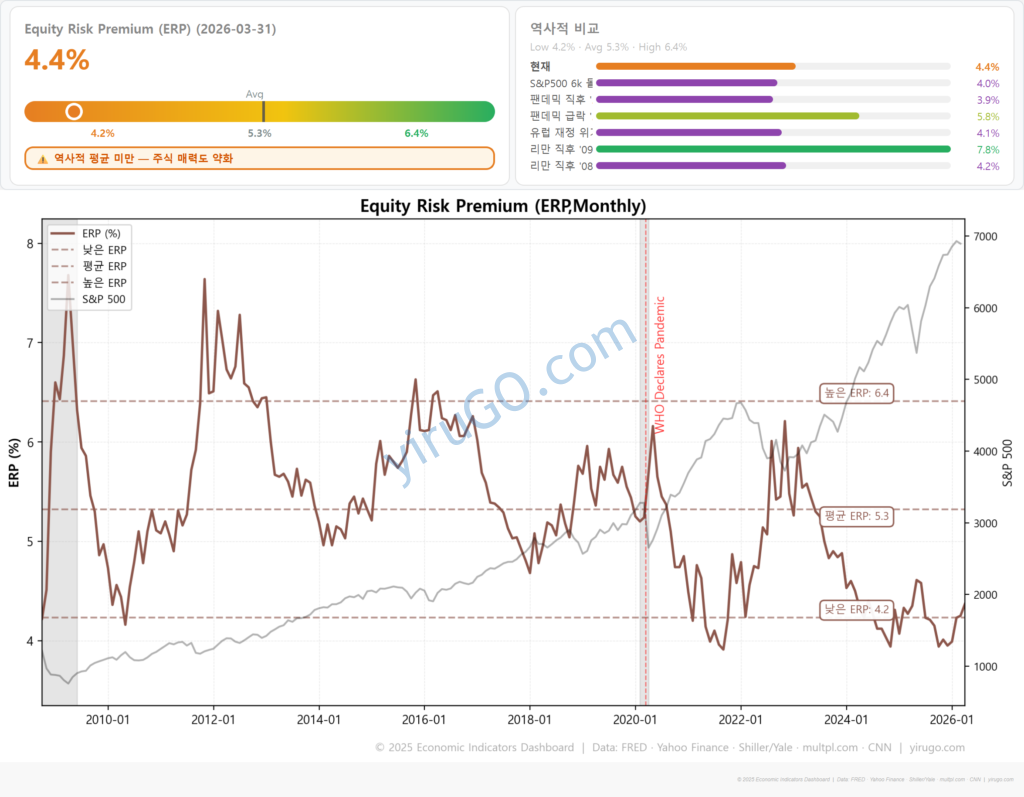

5. ERP — 3월 현황

앞서 본 P/E, CAPE, 버핏지수는 주식 자체만 놓고 비싼지 싼지 판단하는 미국주식 밸류에이션 지표다. 그런데 주식 투자엔 항상 채권이라는 대안이 존재한다. ERP(Equity Risk Premium, 주식위험프리미엄)은 “주식에 투자하는 대신 안전한 국채를 사는 것보다 얼마나 더 벌 수 있는가”를 보여주는 지표다.

계산법은 단순하다. 주식의 예상 수익률(Earnings Yield)에서 미국 10년물 국채 수익률을 빼면 된다. ERP가 높을수록 주식이 채권 대비 매력적이고, 낮을수록 굳이 리스크를 감수하며 주식에 투자할 유인이 줄어든다.

ERP(주식위험프리미엄)는 4.4% 이다. 역사적 평균 5.32%보다 낮다. ERP가 낮다는 건 주식에 투자해서 채권보다 더 벌 수 있는 기대치가 그만큼 줄었다는 뜻이다.

2월(4.25%) 대비 0.15%p 상승, 소폭 개선. 주가가 내리면서 주식 수익률(Earnings Yield)이 소폭 높아진 영향이다. 방향은 개선됐지만 역사적 평균(5.32%)까지는 갭이 여전히 크다. 미국 10년물 국채가 4% 중반대를 유지하는 상황에서 ERP 4.4%는 굳이 주식 리스크를 감수할 만큼 압도적으로 매력적인 수준은 아니다.

6. Forward P/E — 3월 현황

Forward P/E는 향후 12개월 예상 EPS로 계산한 P/E Ratio다. 증권사 애널리스트들이 예측한 미래 실적을 사용한다.

\text{Forward P/E} = \frac{P}{E_{\text{next 12m}}}Forward P/E는 19.9배다. 5년 평균(19.9배)과 같은 수준이고, 10년 평균(18.9배)은 소폭 웃돈다. 2월 말 21.5배에서 크게 내려온 건 주가 하락 덕분이다.

2월(21.5배) 대비 1.6배 하락. 이번 달 6가지 지표 중 가장 뚜렷하게 개선됐다. 5년 평균과 같아졌다는 건, Forward P/E 기준으로는 역사적으로 적정 구간에 들어왔다는 의미다. 다만 이 수치는 애널리스트 예상 실적 기준이라 실적이 기대를 하회하면 다시 올라간다. FactSet 기준 CY 2026 EPS 성장률 전망은 현재 **17.1%**로 유지 중이다.

7. PEG Ratio — 3월 현황

PEG Ratio는 P/E Ratio를 예상 성장률로 나눈 값이다.

PEG Ratio는 1.16배다. Forward P/E(19.9배)를 예상 EPS 성장률(17.1%)로 나눈 값이다. 일반적으로 PEG 1.0 이하면 저평가, 1.5 이상이면 고평가로 본다.

2월(1.49배) 대비 0.33 하락, 가장 큰 폭으로 개선. 적정 구간(1.0~1.5) 중간으로 들어왔다. 성장률 대비 주가 수준을 보는 PEG 기준으로는, 6가지 지표 중 현재 가장 안정적인 신호를 보내고 있다. 단, 실적 시즌에서 가이던스가 하향되면 성장률 전망치가 내려가고 PEG는 다시 올라갈 수 있다.

8. 종합 현황

3월을 한 줄로 요약하면: 주가 조정으로 밸류에이션 부담이 줄었지만, 절대적 수준은 여전히 고평가 구간이다.

P/E, CAPE, 버핏지수 모두 2월 대비 내려왔고 ERP도 소폭 개선됐다. Forward P/E와 PEG는 역사적 평균 수준으로 돌아왔다. 6개 지표 중 5개가 방향성 측면에서 개선 신호를 보냈다.

그럼에도 낙관하기 이르다. CAPE 38.9배, 버핏지수 205% — 이 두 지표는 장기 관점에서 향후 10년 수익률과 강한 음의 상관관계를 보인다. 단기 반등이 있더라도 장기 기대 수익률을 낮춰 잡아야 한다는 신호다.

미국 투자심리 지표와 함께 보면 시장 전체 맥락을 더 잘 잡을 수 있다.

9. 전문가들은 어떻게 보나

3월 현재 월가 주요 기관들의 시각은 연초 대비 뚜렷하게 갈리고 있다.

JPMorgan은 최근 S&P 500 연말 목표를 7,500에서 7,200으로 하향했다. TheStreet 유가 급등, 경기 둔화 우려, 금리 인하 기대 약화가 복합적으로 작용한 결과다. 단기적으로는 6,000선까지 밀릴 가능성도 열어뒀다.

반면 Goldman Sachs는 연말 목표 7,600을 유지하고 있다. EPS를 2026년 $309, 2027년 $342로 전망하며 실적 성장이 밸류에이션 부담을 상쇄할 것이라는 입장이다. TheStreet

Interactive Brokers의 수석 전략가는 “모두가 같은 방향을 보고 있다는 것 자체가 우려스럽다. 전망이 이렇게 몰려 있으면 이미 가격에 반영된 것이고, 조금만 실망해도 시장이 흔들릴 수 있다”고 경고했다. Yahoo Finance

결국 공통된 메시지는 하나다. 실적이 기대대로 나오면 괜찮다. 실망하면 비싼 값을 치른다. 4월 어닝 시즌이 중요한 이유다. 기업들이 관세, 유가 상승, 소비 둔화를 이유로 가이던스를 낮추기 시작하면, 지금의 Forward P/E와 PEG 개선도 다시 되돌려질 수 있다.

- 주가 조정으로 6개 지표 중 5개 방향성 개선 — 하지만 절대 수준은 여전히 고평가

- CAPE 38.9배·버핏지수 205% — 장기 기대 수익률 낮게 유지해야

- Forward P/E 19.9배, PEG 1.16배 — 성장 기대 반영 시 적정 구간 진입

- ERP 4.4% — 채권 대비 주식 매력도는 여전히 역사적 평균 하회

- 4월 실적 시즌 가이던스 하향 시 밸류에이션 재상승 가능성 주의

본 페이지는 미국주식 밸류에이션 지표에 대한 정보 제공 목적으로 작성되었다. 투자 권유나 종목 추천이 아니며, 모든 투자 판단과 그에 따른 책임은 투자자 본인에게 있다. 과거 데이터 기반 분석이므로 미래 수익을 보장하지 않으며, 실제 투자 시 본인의 재무 상황과 투자 목적을 고려해 신중히 결정해야 한다.