“엔비디아 오픈AI 순환 거래의 진실 – 1,400억 달러는 어떻게 순환하나”

목차

돈은 어디서 오는가

1편에서 오라클의 RPO 9.1배 문제를, 2편에서 블루아울이 발견한 5가지 위험 신호를 분석했다. 그 과정에서 한 가지 의문이 계속 떠올랐다. “오픈AI는 도대체 어디서 돈을 구하는가?”

오픈AI는 연매출 40억 달러, 연손실 50억 달러인 회사다. 그런데 오라클에 연 600억 달러를 지불하기로 약속했다. 매출의 15배다. 상식적으로 불가능한 구조다. 유일한 답은 외부 투자다.

그런데 투자 내역을 자세히 들여다보니 충격적인 사실이 드러났다. 엔비디아가 오픈AI에 투자한 돈으로, 오픈AI가 다시 엔비디아 제품을 산다. 오픈AI가 오라클에 지불한 돈으로, 오라클이 다시 엔비디아 제품을 산다. 돈이 순환한다.

일부에서는 이를 “Infinite Money Glitch(무한 돈 버그)”라고 부른다. 합법이지만, 건전한가? 이 글에서는 엔비디아 오픈AI를 중심으로 한 1,400억 달러 규모의 순환 거래 구조를 파헤친다.

돈이 순환되고 있다.

기본 구조

엔비디아와 오픈AI, 오라클 사이의 거래 구조는 이렇다.

【루트 1: 엔비디아 → 오픈AI】

- 엔비디아가 오픈AI에 1,000억 달러 투자

- 대가: 오픈AI 지분 25%

- 방식: 현금 투자

【루트 2: 오픈AI → 엔비디아】

- 오픈AI가 엔비디아 GPU를 리스

- 금액: 1,000억 달러 상당

- 내용: 엔비디아가 투자한 돈으로 엔비디아 GPU를 빌림

【루트 3: 오픈AI → 오라클】

- 오픈AI가 오라클에 클라우드 비용 지불

- 금액: 3,000억 달러 (5년간)

- 내용: 데이터센터 사용료

【루트 4: 오라클 → 엔비디아】

- 오라클이 엔비디아 GPU 구매

- 금액: 400억 달러

- 내용: 오픈AI에게 서비스 제공하기 위한 장비

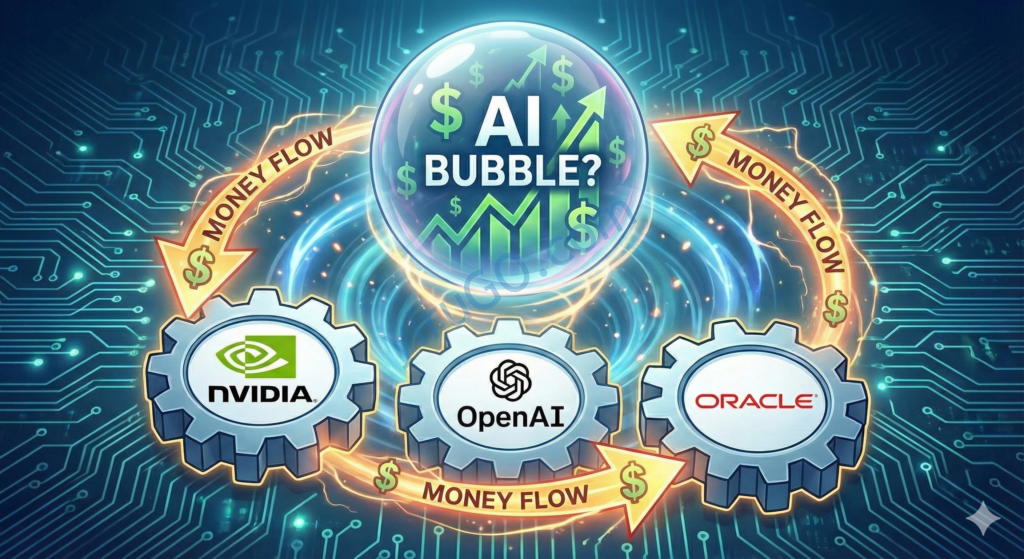

결과적으로 엔비디아가 투자한 돈이 두 가지 경로를 통해 다시 엔비디아에게 돌아온다. 이것이 순환 구조의 핵심이다.

엔비디아-오픈AI-오라클 순환 구조

출처: 각 사 공시 및 언론 보도 종합

엔비디아-오픈AI 1,000억 달러 투자

투자 내용

엔비디아는 2025년, 오픈AI에 1,000억 달러를 투자했다. 대가로 오픈AI 지분 25%를 확보했다. 단순 계산으로 오픈AI 기업가치는 4,000억 달러다.

하지만 이 투자의 진짜 성격은 현금 투자가 아니다. 엔비디아는 1,000억 달러 상당의 GPU를 오픈AI에게 리스해준다. 오픈AI는 GPU를 구매하는 것이 아니라, 장기간 빌려 쓴다.

GPU 리스 구조

용량: 10 GW (기가와트)

GPU 수량: 약 400만~500만 개 추정

방식: 리스 (구매 아님)

기간: 장기 (구체적 기간 미공개)

오픈AI는 이 GPU를 사용해 AI 모델을 훈련하고 서비스를 제공한다. ChatGPT, Sora 등이 모두 이 GPU 위에서 돌아간다. 월 리스료는 수십억 달러로 추정된다.

순환의 시작

여기서 순환이 시작된다. 엔비디아가 오픈AI에 투자한 1,000억 달러는, 사실상 엔비디아 자신의 GPU 리스 비용을 오픈AI가 내는 데 쓰인다. 엔비디아 입장에서는:

- 오픈AI에 1,000억 투자 (지분 25% 확보)

- 오픈AI가 그 돈으로 엔비디아 GPU 리스료 지불

- 엔비디아는 현금을 회수하면서 지분도 얻음

자기가 준 돈이 다시 매출로 돌아오는 구조다.

오라클-엔비디아 400억 달러 GPU 구매

텍사스 데이터센터

오라클은 텍사스 Abilene에 대형 데이터센터를 건설 중이다. 이 시설에 엔비디아 GB200 GPU 40만 개를 설치한다. 총 구매 비용은 400억 달러다.

위치: 텍사스 Abilene

GPU: 엔비디아 GB200 40만 개

용량: 1.2 GW

비용: 400억 달러

고객: 오픈AI (15년 임대 계약)

오라클은 이 데이터센터를 오픈AI에게 15년간 임대한다. 오픈AI는 오라클에 임대료를 지불하고, 오라클은 그 돈으로 엔비디아에 GPU 비용을 낸다.

두 계약은 별개인가?

처음에는 혼란이 있었다. 엔비디아가 오픈AI에 직접 제공하는 GPU(10 GW)와, 오라클이 오픈AI에게 제공하는 GPU(1.2 GW)가 같은 것인가?

결론: 완전히 별개다.

엔비디아 → 오픈AI 직접 리스: 10 GW

오라클 → 오픈AI 임대: 1.2 GW

합계: 11.2 GW

두 계약은 독립적이며, 용량이 더해진다. 오픈AI는 엔비디아로부터 직접 10 GW를 받고, 오라클을 통해 추가로 1.2 GW를 받는다.

오픈AI GPU 확보 경로 비교

엔비디아 직접 리스

오라클 경유

완전한 순환 구조

돈의 흐름

이제 전체 구조를 보자. 엔비디아의 돈이 어떻게 순환하는가?

【루트 1: 직접 순환】

- 엔비디아 → 오픈AI에 $100B 투자

- 오픈AI → 엔비디아 GPU 리스료 $100B 지불

- 엔비디아 회수: $100B

【루트 2: 간접 순환】

- 오픈AI → 오라클에 $300B 지불 (5년간)

- 오라클 → 엔비디아 GPU $40B 구매

- 엔비디아 추가 수익: $40B

【엔비디아 총 수익】

- 직접 루트: $100B (회수)

- 간접 루트: $40B (매출)

- 오픈AI 지분: 25% (4,000억$ 기업가치 기준 = 1,000억$ 가치)

───────────────────────

총 가치: $140B+ (현금) + $100B (지분)

엔비디아는 1,000억을 투자해서, 1,400억 이상의 현금 수익과 1,000억 상당의 지분을 얻는다. 투자한 돈이 모두 돌아오고, 추가로 400억을 더 벌며, 오픈AI 지분까지 확보한다.

AMD도 참여

엔비디아만 이런 구조를 활용하는 것은 아니다. AMD도 유사한 방식으로 오픈AI에 참여했다.

AMD 투자:

- 금액: 900억 달러

- 대가: AMD 주식 1억 6천만 주 워런트 (행사가 $0.01/주)

- 실질적으로 무료로 AMD 지분 10% 제공

- GPU 용량: 6 GW

AMD의 구조는 더 파격적이다. 900억을 투자하고, 사실상 무료로 자사 지분 10%를 오픈AI에게 준다. 그 대가로 오픈AI는 AMD GPU를 사용한다. AMD 입장에서는 투자금이 GPU 매출로 회수되고, 오픈AI가 AMD 대주주가 되는 구조다.

완전한 순환 구조 – 돈의 흐름

출처: 각 사 공시 및 언론 보도 종합

왜 문제인가

① 매출 부풀리기 가능성

엔비디아의 2025년 AI 관련 매출 중 상당 부분이 이런 순환 구조에서 나온다. 문제는 이것이 ‘진짜 수요’인가 하는 점이다.

일반 고객이 현금을 내고 GPU를 사는 것과, 엔비디아가 투자한 돈으로 GPU를 사는 것은 다르다. 전자는 실제 시장 수요다. 후자는 자기가 준 돈이 매출로 돌아오는 것이다.

엔비디아 2025년 데이터센터 매출이 1,200억 달러로 추정된다. 그중 오픈AI 관련이 1,400억이라면? 실제 외부 고객 매출은 오히려 마이너스가 된다. 물론 실제로는 그렇지 않겠지만, 순환 거래 비중이 얼마인지 투명하게 공개되지 않는다.

② 실제 수요 불명확

엔비디아 오픈AI 순환 구조가 없었다면, 오픈AI는 GPU를 얼마나 샀을까? 자체 자금으로는 연 40억 달러 매출에 50억 적자인 회사가 1,000억짜리 GPU를 살 수 없다.

즉, 엔비디아의 투자가 없었다면 발생하지 않았을 매출이다. 이것은 진짜 시장 수요가 아니라, 금융 공학으로 만들어낸 수요다.

시장은 엔비디아의 실적을 보고 “AI 수요가 폭발적이다”라고 판단한다. 그런데 그 수요의 상당 부분이 엔비디아 자신이 만들어낸 것이라면? 투자자들은 잘못된 신호를 받고 있는 것이다.

③ 연쇄 붕괴 위험

순환 구조의 가장 큰 문제는 연쇄 붕괴 위험이다. 오픈AI가 무너지면 어떻게 될까?

【시나리오: 오픈AI 파산】

- 오픈AI 투자 유치 실패 → 자금 고갈

- 엔비디아에 GPU 리스료 못 냄 → 엔비디아 $100B 손실

- 오라클에 클라우드 비용 못 냄 → 오라클 RPO $300B 증발

- 오라클이 엔비디아에 GPU 비용 못 냄 → 엔비디아 추가 $40B 손실

- AMD에도 GPU 비용 못 냄 → AMD $90B 손실

- 엔비디아/AMD GPU 담보 대출 청산 → CoreWeave 등 파산

- GPU 가격 폭락 → 담보 가치 하락 → 대출 연쇄 청산

하나의 중심(오픈AI)이 무너지면 전체 생태계가 붕괴한다. 카드로 쌓은 집과 같다.

④ 오픈AI 중심의 카드 하우스

현재 AI 생태계는 오픈AI를 중심으로 돌아간다. 엔비디아, 오라클, AMD, 마이크로소프트, CoreWeave 등 모두가 오픈AI에 의존한다.

오픈AI 관련 계약 규모:

- 엔비디아: $100B (투자 + GPU)

- 오라클: $300B (클라우드)

- AMD: $90B (투자 + GPU)

- 마이크로소프트: $250B (클라우드)

- CoreWeave: $22B (GPU 대출)

- AWS: $38B (클라우드)

───────────────

총합: $800B+

8,000억 달러 이상의 계약이 연 매출 40억, 연 손실 50억인 한 회사를 중심으로 엮여 있다. 이 회사의 재무 건전성은 전적으로 외부 투자 유치에 달렸다.

AI 시장이 호황일 때는 문제없다. 투자금이 계속 들어온다. 하지만 시장 분위기가 바뀌면? 투자 유치가 막히면? 오픈AI가 흔들리면? 전체 구조가 무너진다.

합법이지만 건전한가

엔비디아 오픈AI 순환 거래는 합법이다. 어떤 법도 위반하지 않았다. 투자하고, GPU를 팔고, 지분을 받는 것은 정상적인 비즈니스다.

하지만 건전한가? 이것이 투자자들이 물어야 할 질문이다.

순환 구조는 실제 수요를 불명확하게 만든다. 엔비디아의 실적이 진짜 시장 수요를 반영하는지, 아니면 금융 공학의 산물인지 알기 어렵다. 오픈AI 중심의 카드 하우스는 연쇄 붕괴 위험을 내포한다.

2024년 하반기부터 소프트뱅크가 엔비디아 주식을 전량 매도하고 오픈AI에 225억 투자로 돌아선 것도 의미심장하다. 순환 구조를 가장 잘 아는 내부자가 엔비디아에서 빠져나간 것이다.

다음 편에서는 이 모든 정보를 종합해 오라클 투자 판단을 위한 체크리스트를 제공한다. 어떤 지표를 봐야 하는지, 어떤 시나리오에 대비해야 하는지를 구체적으로 다룬다.

핵심 요약

엔비디아 오픈AI 순환 거래 구조

엔비디아 $100B 투자 → 오픈AI → 엔비디아 GPU $100B + 오라클 $300B → 오라클 → 엔비디아 GPU $40B

현금 $140B+ (회수 $100B + 추가 매출 $40B) + 오픈AI 지분 25% ($100B 가치)

① 매출 부풀리기 가능성 ② 실제 수요 불명확 ③ 연쇄 붕괴 위험 ④ 오픈AI 중심 카드 하우스

면책조항

본 글은 정보 제공 목적으로 작성되었으며, 투자 권유나 종목 추천이 아니다. 모든 투자 결정은 본인의 판단과 책임하에 이루어져야 하며, 투자로 인한 손실에 대해 필자는 어떠한 책임도 지지 않는다. 언급된 기업, 수치, 분석은 공개된 자료를 바탕으로 하였으나, 정확성을 보장하지 않는다. 투자 전 반드시 전문가와 상담하고, 충분한 조사를 진행해야 한다.

📚 이 시리즈의 다른 글:

- [1편] 오라클, 5230억 달러 AI 계약 발표했는데 주가 11% 폭락한 이유

- [2편] 오라클 투자 위험 – 전문가들이 100억 달러 프로젝트를 포기한 5가지 이유

- [3편] 엔비디아 오픈AI 순환 거래의 진실 – 1,400억 달러는 어떻게 순환하나 (현재 글)